今年以来,上市房源增多,加息呼声高涨,一度让很多购房者期待的房市降温。从大温房产局3月的数据报告可以看出,今年大温3月的房地产市场销售额确实比去年同期有所下降,但如果与同期历史水平和2月的水平相比,则有不小的增长。 新增的上市房源库存很快被市场吸收,推动房价创历史新高。

统计显示,3 月大温辖区售出房屋 4344 套,与去年3月同期(5708套)相比下降了23.9%,但与大温2月房产局(3424套)的销售量相比上升了27%。

不过这一销售量,相比过去十年大温 3 月平均销售水平来看,还有 25.5% 的增幅。

大温地产局主席 Daniel John 表示,去年3月是大温房地产市场历史上最高的一个月。虽然今年的活跃度依然很高,但比去年同期要平静。购房者密切关注利率上升的可能变化,希望在自己的锁定利率到期前买房。

挂牌量大增 需求更旺

2022年3月,在大温哥华地区的MLS系统新增挂牌房源6673套,较2021年3月新增挂牌房源8287套下降19.5%;与2022年2月新增房源数量相比,增长了22%。

这使得大温MLS系统的总房源量达到7628套,仍比去年同期少16.6%,比今年2月多13.1%。

虽然新增房源上市量大幅上升,但市场需求依然十分旺盛,使得市场挂售比不断上升,保持在较强的卖方市场。

3月大温地产局辖区售出与挂牌比率(sales-to-active listings ratio)为56.9%,相比2月的50.8%继续上升,比1月时的40.3%更高不少

其中,不同户型的出售和挂牌比例不同,联排别墅仍然是市场上最稀缺的户型(73.3%),公寓市场与联排别墅非常接近(70.3%),独立屋的比例最低(38.8%)。

按照房地产行业的惯例,当该比例高于20%时,房市处于卖方市场,房价面临上涨压力;当该比例低于12%时,住房市场处于买方市场,房价有下行压力;当比值在12%-20%的范围内时,市场处于均衡市场。可以看出,虽然房源量大幅上升,但由于需求旺盛,大温房市所有房间都处于强势卖方市场,价格仍有继续上涨的动力。

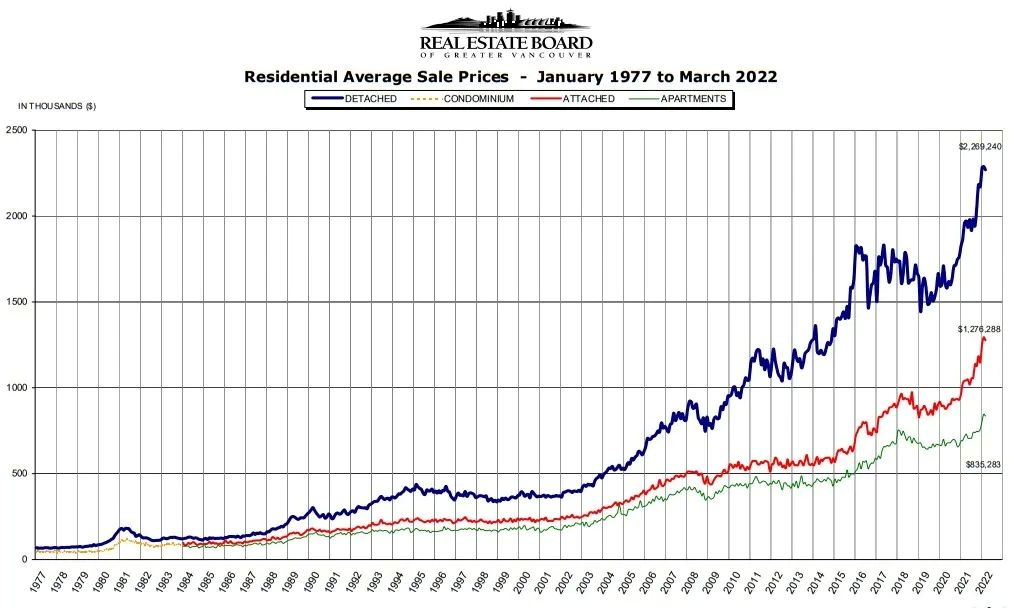

房价方面,MLS系统中大温房产局区域所有房间的综合基准价为136.05万元,较2021年同期上涨20.7%,较今年2月基准价(131.34万元)上涨3.6%。

所有户型的平均销售时间进一步缩短,其中最长时间为独立式住宅22天,联排别墅12天,公寓16天。

从各房型综合来看,详细数据如下:

独立屋

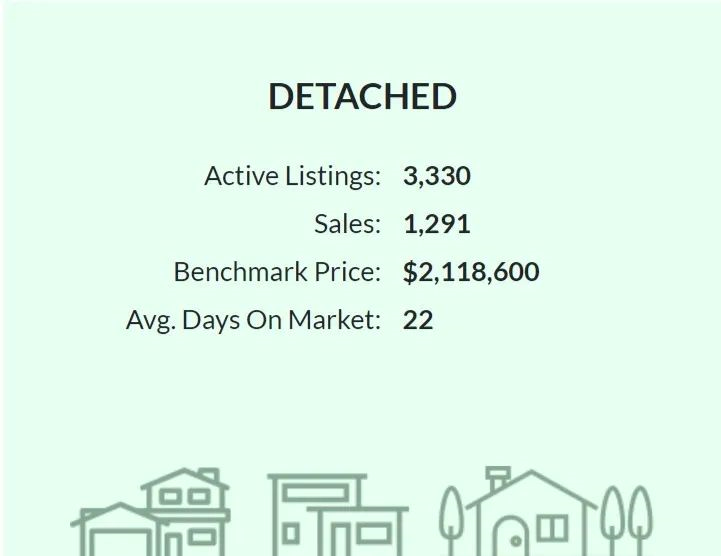

- 待售房源:3,330套

- 售出:1,291套

- 基准价:$2118,600(比2021年同期上涨24.3%;比2月上涨 3.6%)

- 待售时间:22天

联排别墅

- 待售房源:1,013套

- 售出:743套

- 基准价:$1,138,300(比 2021 年同期上涨 28.1%;比2月上涨 4.4%)

- 待售时间:12天

公寓

- 待售房源:3,285套

- 售出:2,310套

- 基准价:$835,500(比2021年同期上涨16.8%;比2月上涨3.4%)

- 待售时间:16天

大温地产局主席分析指出,虽然房地产市场较去年3月明显降温,但距离“均衡市场”仍有目前市场供应量一半的缺口。受供求关系影响,需求仍在推高房价,预计未来大温均价还会上涨。

面对即将可能出现的更大力度的加息,也是目前房地产市场的重要推手。

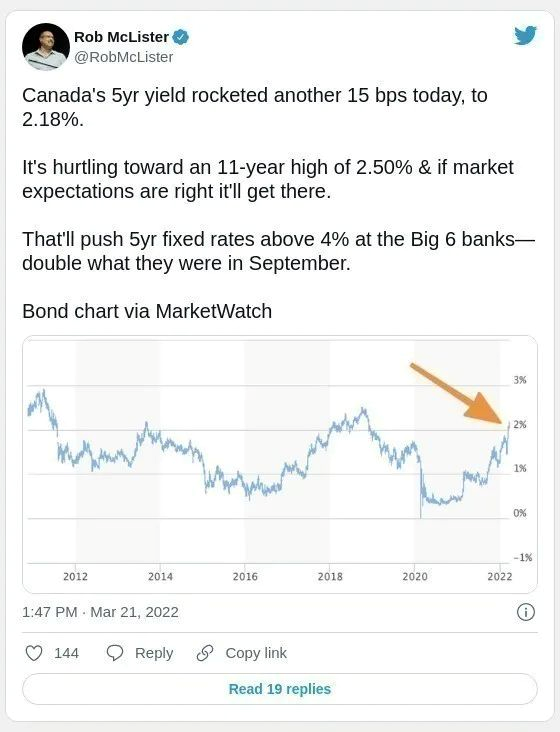

不过,贷款利率分析师指出,虽然央行的利率调整尚未到位,但由于债市的上涨,各大银行的贷款利率已经走出了前期的历史低位,5年期定存利率较9月份的2%区间,目前已经升至4%区间。

随着市场进入最繁忙的春天,以及央行将加息一倍的预测,未来房地产市场将变得更加不确定。

大温地产局辖区包括:本那比、高贵林、枫树岭、新西敏、北温、皮特草原、高贵林港、穆迪港、列治文、南三角洲、斯阔米什、阳光海岸、温哥华、西温和惠斯勒。